a) Einführung

Am 1.3.2023 ist das am 28.2.2023 im BGBl. verkündete Gesetz zur Umsetzung der Richtlinie (EU) 2019/2121 des Europäischen Parlamentes und des Rates vom 27. November 2019 zur Änderung der Richtlinie (EU) 2017/1132 in Bezug auf grenzüberschreitende Umwandlungen, Verschmelzungen und Spaltungen (im folgenden „UmwRL“)[1] in Kraft getreten (im Folgenden „UmRUG“).[2] Das UmRUG hat die UmwRL – soweit möglich und zweckmäßig – unter Wahrung der Grundsätze und der Systematik des deutschen Umwandlungsrechts umgesetzt. Die Vorschriften über grenzüberschreitende Verschmelzungen, Spaltungen und Formwechsel wurden in einem Sechsten Buch des UmwG in den §§ 305 bis 345 UmwG zusammengefasst. Dabei dienen die Bestimmungen zur grenzüberschreitenden Verschmelzung als Regelungsvorbild für das Verfahren der Spaltung und des Formwechsels. Das Gesetz hat dabei nicht nur (endlich) einen klaren Rechtsrahmen für grenzüberschreitende Spaltungen und Formwechsel geschaffen, sondern auch wesentliche Neuerungen für grenzüberschreitende Verschmelzungen mit sich gebracht. Auch im Bereich der rein inländischen Umwandlungen gab es Veränderungen, die zum Teil einen Gleichlauf von transnationaler und nationaler Umstrukturierungen herstellen, punktuell aber auch weitergehende Korrekturen beinhalten. Zudem wurde es ein neues Gesetz über die Mitbestimmung der Arbeitnehmer bei grenzüberschreitendem Formwechsel und grenzüberschreitender Spaltung (MgFSG)[3] eingeführt und das MgVG, das SpruchG und das SEAG wurden novelliert.

Das am 1.1.2024 in Kraft getretene Gesetz zur Modernisierung des Personengesellschaftsrechts („MoPeG“) hat die Möglichkeit geschaffen, im Gesellschaftsregister eingetragene (Außen-) Gesellschaften bürgerlichen Rechts nach den Vorschriften des UmwG umzuwandeln.[4] Bis zum 31.12.2023 konnte die Gesellschaft bürgerlichen Rechts (GbR) lediglich Zielrechtsträger eines Formwechsels sein (§ 191 Abs. 2 Nr. 1 UmwG). Gewerbliche und vermögensverwaltende BGB-Gesellschaften konnten daher lediglich über den Umweg der oHG nach Eintragung im Handelsregister gemäß § 105 Abs. 2 HGB die Vorteile des UmwG nutzen. Freiberufliche BGB-Gesellschaften mussten den Umweg über das PartGG einschlagen. Seit Inkrafttreten des MoPeG gehört die im Gesellschaftsregister eingetragene[5] Gesellschaft bürgerlichen Rechts (GbR) zum Kreis der verschmelzungsfähigen Rechtsträger.[6] Nunmehr enthalten §§ 39 bis 39f UmwG in einem neu eingefügten Unterabschnitt Regeln zur Verschmelzung unter Beteiligung eingetragener GbRs. Dabei sind im Wesentlichen die Regeln anwendbar, die auch schon bisher für Personenhandelsgesellschaften galten. § 42 UmwG verweist dementsprechend für die Personenhandelsgesellschaften nunmehr auf §§ 39a–39c UmwG und §§ 39e–39f UmwG. Wegen der Verweisung des § 124 UmwG auf § 3 UmwG kann sich die GbR auch an einer Spaltung beteiligen. Daneben kann die eingetragene GbR nunmehr sowohl Ausgangsrechtsträger als auch Zielrechtsträger eines Formwechsels sein (§ 191 Abs. 1 Nr. 1, Abs. 2 Nr. 1 UmwG). Dabei ist – ebenso wie bei Personenhandelsgesellschaften – der Formwechsel aus der eingetragenen GbR nur in die Rechtsform einer Kapitalgesellschaft oder eG möglich (§ 214 Abs. 1 UmwG). Ein Formwechsel in die eingetragene GbR ist indes nur möglich, wenn die Gesellschaft kein Handelsgewerbe iSv § 1 Abs. 2 HGB betreibt (vgl. § 228 Abs. 3 UmwG).

b) Bekanntmachung nach § 61 UmwG bei Umwandlungen unter Beteiligung von AG und/oder KGaA

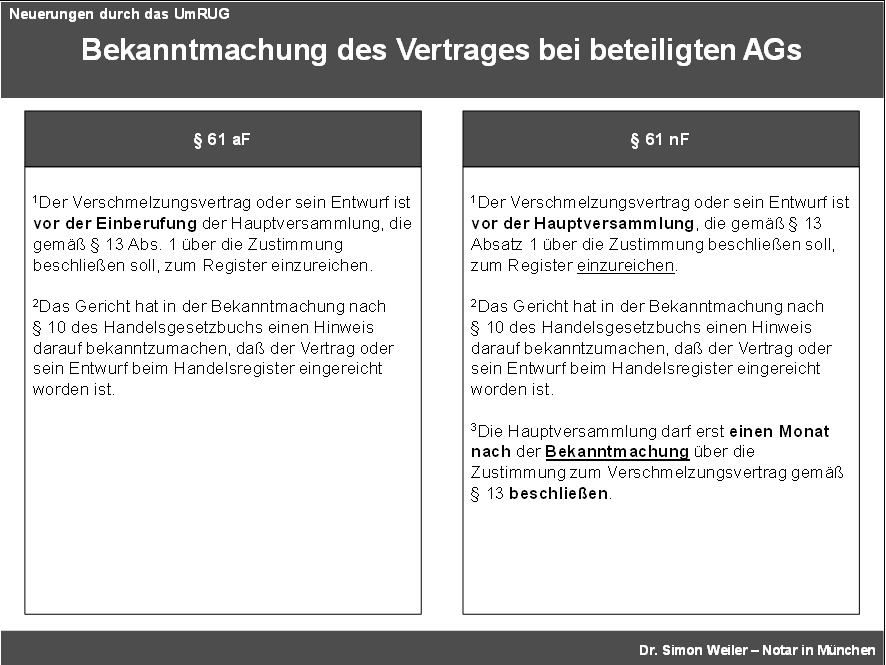

Bei Aktiengesellschaft und KGaA ist der Verschmelzungsvertrag oder sein Entwurf vor der Hauptversammlung, die über die Zustimmung zur Verschmelzung beschließen soll, beim Handelsregister einzureichen, das seinerseits einen Hinweis darauf bekanntmacht (§§ 61, 78 UmwG). Die Hauptversammlung darf erst einen Monat nach der Bekanntmachung über die Zustimmung zum Verschmelzungsvertrag gemäß § 13 UmwG beschließen (§ 61 S. 3 UmwG). Beim VVaG ist der Verschmelzungsvertrag oder sein Entwurf hingegen lediglich vor der Einberufung der obersten Vertretung, die über die Zustimmung zum Verschmelzungsvertrag beschließen soll, zum Register einzureichen und von dort aus bekannt zu machen (§ 111 UmwG).

Sofern eine Vollversammlung vorliegt, kann grundsätzlich auf die gesetzlichen und satzungsmäßigen Formalien und Fristen verzichtet werden. Umstritten ist, ob dies auch für Einreichung und Bekanntmachung nach § 61 UmwG (bzw. §§ 78, 111 UmwG) gilt. Früher wurde zum Teil bezweifelt, dass die Einreichung verzichtbar sei, da sie zumindest auch der Information der Gläubiger und/oder der Arbeitnehmer diene. Die mittlerweile ganz herrschende Ansicht geht jedoch zu Recht davon aus, dass die Einreichung bei einer Vollversammlung von vornherein entbehrlich ist bzw. zumindest darauf verzichtet werden kann, da § 61 UmwG ausschließlich der Information der Aktionäre dient.[7] Wer dem Gebot des sichersten Weges folgt, mag dennoch eine vorsorgliche Einreichung erwägen. Da bei einer Vollversammlung regelmäßig keine Einberufung stattfindet, kann beim VVaG, bei dem das Gesetz – entsprechend der Rechtslage bei der AG und KGaA vor Inkrafttreten des UmRUG – auf die Einberufung als maßgeblichen Zeitpunkt abstellt, die Einreichung nach einhelliger Ansicht jdf. zu irgendeinem Zeitpunkt vor der Beurkundung erfolgen, notfalls im Notartermin unmittelbar vor Beurkundung des Verschmelzungsvertrages.[8]

Da gemäß Art. 92 Abs. 1 GesRRL der Verschmelzungsvertrag spätestens einen Monat vor dem Tage beschlussfassenden Hauptversammlung offenzulegen ist, wurde § 61 UmwG im Zuge des UmRUG angepasst. Gemäß dem neu gefassten § 61 S. 1 UmwG ist der Verschmelzungsvertrag oder sein Entwurf vor der Hauptversammlung, die gemäß § 13 Abs. 1 UmwG über die Zustimmung beschließen soll, bei Gericht einzureichen. Gemäß § 61 S. 2 UmwG hat das Gericht in der Bekanntmachung nach § 10 HGB einen Hinweis darauf bekanntzumachen, dass der Vertrag oder sein Entwurf beim Handelsregister eingereicht worden ist. Nach § 61 S. 3 UmwG darf die Hauptversammlung erst einen Monat nach der Bekanntmachung über die Zustimmung zum Verschmelzungsvertrag gemäß § 13 UmwG beschließen. Über die Verweisung in § 125 UmwG gilt die Änderung auch für Spaltungen. Die Änderung betrifft alle Verschmelzungen und Spaltungen unter Beteiligung von AG/KGaA/SE, dh grds. auch diejenigen, bei denen die entsprechenden Beschlüsse in Vollversammlungen gefasst werden. Die für die Praxis relevante Frage ist nun, ob sich durch die konkrete Aufnahme einer von einer Einberufung unabhängigen Frist etwas an der Einschätzung ändert, dass die Einreichung und damit auch die Bekanntmachung bei einer Vollversammlung verzichtbar sind. Sofern man davon ausgeht, dass § 61 UmwG ausschließlich dem Schutz der Aktionäre dient, bleibt die Vorschrift auch in ihrer neuen Fassung verzichtbar.[9] Ein solcher Verzicht auf § 61 UmwG ist im Zweifel auch in dem in einer Vollversammlung abgegebenen Verzicht auf die Formen und Fristen der Einberufung zu erblicken.

Eine unterbliebene oder verspätete Einreichung nach § 61 S. 1 UmwG begründet ebenso die Anfechtbarkeit des Verschmelzungsbeschlusses wie eine unterbliebene Hinweisbekanntmachung. Angesichts der Informationsmechanismen der §§ 63, 64 UmwG, dürfte es aber im Regelfall an der hinreichenden Relevanz des Informationsmangels iSd § 243 Abs. 4 S. 1 AktG fehlen[10]. Ein Verstoß gegen § 61 stellt ferner nach richtiger Auffassung kein Eintragungshindernis dar.[11] Ein solches würde entsprechend § 398 FamFG voraussetzen, dass der Beschluss durch seinen Inhalt zwingende gesetzliche Vorschriften verletzt und seine Nichteintragung im öffentlichen Interesse erforderlich erscheint. Daran fehlt es schon mit Blick auf den dispositiven Charakter des § 61 S. 1 UmwG.[12]

c) Ausgliederung unter Verzicht auf die Gewährung von Anteilen

Neben dem Umtauschverhältnis muss der Spaltungsvertrag bei Aufspaltungen und Abspaltungen nach § 126 Abs. 1 Nr. 10 UmwG die Aufteilung der Anteile oder Mitgliedschaften jedes der beteiligten Rechtsträger auf die Anteilsinhaber des übertragenden Rechtsträgers sowie den Maßstab für die Aufteilung enthalten.[13] Da die Anteilsgewährung bei Aufspaltungen und Abspaltungen ein unentziehbares Recht der Anteilsinhaber des übertragenden Rechtsträgers ist, können diese Strukturmaßnahmen grundsätzlich nicht dazu benutzt werden, unliebsame Anteilsinhaber auszuschließen.[14]

Handelt es sich bei dem übernehmenden Rechtsträger um eine GmbH oder eine AG, können die Anteilsinhaber bei Aufspaltung und Abspaltung jedoch ausdrücklich auf die Anteilsgewähr verzichten. Der Verzicht ist notariell zu beurkunden (§§ 54 Abs. 1 S. 3, 68 Abs. 1 S. 3, 125 Abs. 1 UmwG). Eine Anteilsgewähr findet bei Aufspaltung und Abspaltung ferner nicht statt, soweit der übernehmende Rechtsträger am übertragenden Rechtsträger beteiligt ist (Tochter- auf Muttergesellschaft). So sind etwa bei Abspaltungen auf den alleinigen Anteilsinhaber von vornherein keine Anteile zu gewähren (vgl. die Alt. 1 in § 131 Abs. 1 Nr. 3 Hs. 2 UmwG sowie die rechtsformspezifischen Bestimmungen der §§ 54 Abs. 1 Nr. 1, 68 Abs. 1 Nr. 1, 125 Abs. 1 UmwG). Handelt es sich bei dem übernehmenden Rechtsträger um eine GmbH oder Aktiengesellschaft, kommt eine Anteilsgewähr bei Aufspaltung und Abspaltung darüber hinaus nicht in Betracht, soweit ein übertragender Rechtsträger eigene Anteile innehat (vgl. §§ 131 Abs. 1 Nr. 3 Hs. 2 Alt. 2 UmwG, 54 Abs. 1 Nr. 2, 68 Abs. 1 Nr. 2, 125 Abs. 1 UmwG). Für die Ab- oder Aufspaltung einer Mutter- auf deren Tochtergesellschaft (downstream) besteht grds. die Anteilsgewährpflicht an die Anteilsinhaber der Muttergesellschaft. Allerdings kann diese durch Zuweisung von Anteilen der Mutter an der Tochter erfüllt werden. Im Falle einer übernehmenden Kapitalgesellschaft ist (zivilrechtlich) auch ein Verzicht nach § 54 Abs. 1 S. 3 UmwG bzw. § 68 Abs. 1 S. 3 UmwG möglich.[15]

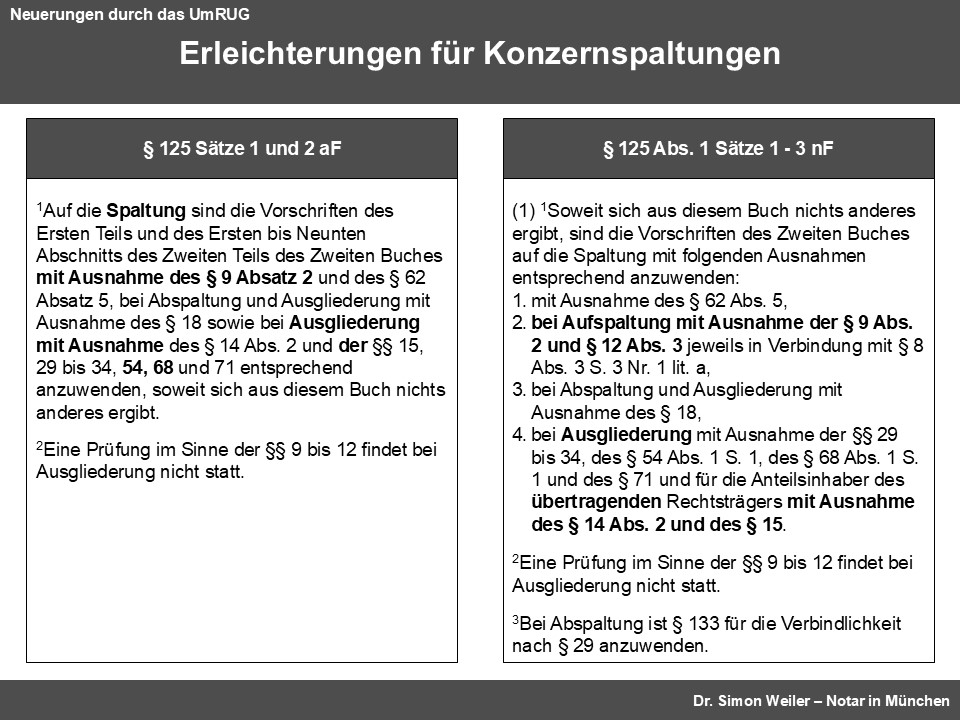

Durch das UmRUG wurde die Systematik der §§ 54, 68 UmwG nun teilweise auf die Ausgliederung ausgedehnt. Der auch nach § 125 Abs. 1 S. 1 Nr. 4 UmwG weiter geltende Ausschluss der Anwendbarkeit von § 54 Abs. 1 S. 1 UmwG und § 68 Abs. 1 S. 1 UmwG auf die Ausgliederung ist dabei konsequent: Der Zweck des Kapitalerhöhungs- und Anteilsgewährungsverbots, die Entstehung eigener Anteile bei der übernehmenden Gesellschaft zu verhindern, verfängt nicht, wenn die Anteile der ausgliedernden Gesellschaft selbst und nicht ihrem Anteilsinhaber zu gewähren sind. Anders stellt sich die Situation bei § 54 Abs. 1 S. 2 und 3 UmwG sowie § 68 Abs. 1 S. 2 und 3 UmwG dar. Diese Ausnahmevorschriften finden nach dem neugefassten § 125 Abs. 1 S. 1 Nr. 4 UmwG auf die Ausgliederung Anwendung und erleichtern damit Konzernausgliederungen. Konkret stellt § 125 Abs. 1 S. 1 Nr. 4 UmwG durch den Verweis auf § 54 Abs. 1 S. 2 UmwG und § 68 Abs. 1 S. 2 UmwG klar, dass auch bei der Ausgliederung auf eine Kapitalgesellschaft die Anteilsgewährpflicht durch eigene Anteile des übernehmenden Rechtsträgers oder volleingezahlte Anteile der übertragenden Mutter an der übernehmenden Tochtergesellschaft erfüllt werden kann. Ferner verweist die Vorschrift auf § 54 Abs. 1 S. 3 UmwG (für die GmbH) und § 68 Abs. 1 S. 3 UmwG (für die Aktiengesellschaft und die KGaA), was den Verzicht auf die Anteilsgewähr auch bei der Ausgliederung ermöglicht.

d) Transnationale Umwandlungen

Unbeschadet dieses Schutzes durch die Niederlassungsfreiheit waren grenzüberschreitende Spaltungen und Formwechsel bisher nicht sekundärrechtlich geregelt. Diese Regelungslücke wurde – entsprechend einer in der deutschen Literatur verbreiteten Forderung[16] – zumindest teilweise durch die am 1.1.2020 in Kraft getretene RL (EU) 2019/2121 (sog. Umwandlungsrichtlinie oder UmwRL)[17] beseitigt. Dabei handelt es sich um eine Änderungsrichtlinie zur GesRRL, die – neben einer Überarbeitung der bereits bestehenden Vorschriften zur grenzüberschreitenden Verschmelzung – erstmals Richtlinienbestimmungen zum grenzüberschreitenden Formwechsel und zur grenzüberschreitenden Spaltung vorsieht. Die Richtlinie sorgt darüber hinaus für eine Vereinheitlichung beim Schutz der betroffenen Interessengruppen wie Gläubigern, Minderheitsgesellschaftern und Arbeitnehmern.[18]

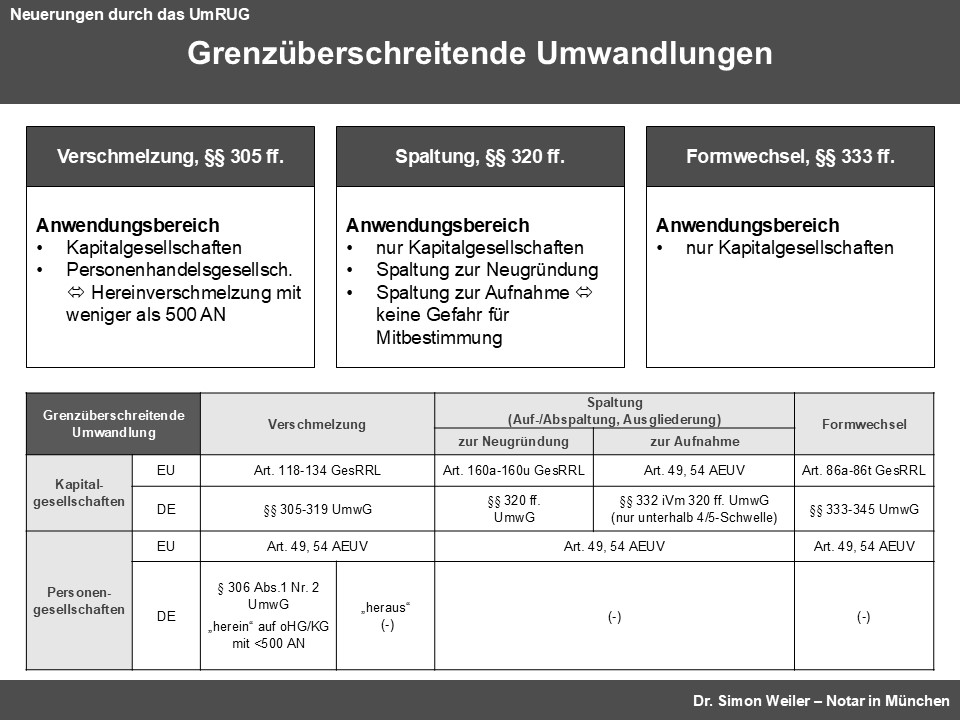

Die Umsetzung der Umwandlungsrichtlinie durch den deutschen Gesetzgeber erfolgte mit Wirkung zum 1.3.2023 durch das am 28.2.2023 im BGBl. verkündete Gesetz zur Umsetzung der Umwandlungsrichtlinie (im Folgenden „UmRUG“).[19] Kernstück des UmRUG ist die Umsetzung der Vorgaben der UmwRL für transnationale Umwandlungen unter Wahrung der bewährten Grundsätze und der bewährten Systematik des deutschen Umwandlungsrechts. Auf dieser Linie wurden die Vorschriften über grenzüberschreitende Verschmelzungen, Spaltungen und Formwechsel (zusammen im Weiteren: „grenzüberschreitende Umwandlungen“) in einem Sechsten Buch des Umwandlungsgesetzes (§§ 305 ff. UmwG) zusammengefasst, und zwar die grenzüberschreitende Verschmelzung (bislang: §§ 122a-122m UmwG aF) in §§ 305-319 UmwG, die grenzüberschreitende Spaltung in §§ 320-332 UmwG und der grenzüberschreitende Formwechsel in §§ 333-345 UmwG. Dabei dienen die Bestimmungen zur grenzüberschreitenden Verschmelzung als Regelungsvorbild für das Verfahren der Spaltung und des Formwechsels.

Nach nunmehr zwei „Umwandlungssaisons“ unter Geltung des UmRUG lässt sich als Zwischenfazit festhalten, dass die Regelungen praktikabel sind uns sich transnationale Umstrukturierungen weitgehend problemlos durchführen lassen – auch wenn diese aufgrund der Vielzahl zu beachtender Formalien, Fristen und Schutzmechanismen sowie die Einbeziehung zweier Jurisdiktionen und (meist) verschiedener Sprachen stets eine Herausforderung für die gestaltenden Berater darstellen.

[1] ABl. L 321 vom 12.12.2019, S. 1; L 20 vom 24.1.2020, S. 24. Dazu ua Müller AG-Report 2020, R5; Schulte GmbHR 2020, 139; Stelmaszczyk ZIP 2019, 2437; Stelmaszczyk GmbHR 2020, 61. Zu dem vorausgehenden Richtlinienentwurf siehe ua Bayer/Schmidt J. BB 2019, 1922, 1925 ff.; Kraft BB 2019, 1864; KnaierGmbHR 2018, 607; Luy NJW 2019, 1905; Noack/KraftDB 2018, 1577; Schmidt J. Der Konzern 2018, 273; Schmidt J. EuZW 2019, 801.

[2]BGBl. I 2023, Nr. 51. Vgl. dazu ua Bungert/Reidt, Die (grenzüberschreitende) Verschmelzung nach dem RefE zur Umsetzung der Umwandlungsrichtlinie, DB 2022, 1369; Goette, Das Gesetz zur Umsetzung der Umwandlungsrichtlinie – ein Überblick, DStR 2023, 157; Habrich, Die Verbesserung des Umtauschverhältnisses mit Zusatzaktien – Eine kritische Würdigung des Regierungsentwurfs zur (überschießenden) Umsetzung der Umwandlungsrichtlinie, AG 2022, 567; Heckschen, Die Reform des Umwandlungsrechts – eine erste Bestandsaufnahme, DNotZ 2024, 404; Heckschen/Salomon, Erste Erfahrungen mit dem UmRUG, LRZ 2024, Rn. 627; Heckschen/Knaier, Reform des Umwandlungsrechts kurz vor dem Ziel, ZIP 2022, 2205; Heckschen/Knaier, Größte Reform des Umwandlungsrechts – nicht nur Richtlinienumsetzung!, GmbHR 2022, 501 (Teil I) und 613 (Teil II); Hommelhoff, Der Schutz des Anteilsinhaber-Vermögens bei Umwandlungen nach dem RefE UmRUG, NZG 2022, 683; Lieder/Hilser, Die Ersetzungsbefugnis bei umwandlungsrechtlichen Nachbesserungsansprüchen nach dem UmRUG, ZIP 2023, 1; Lieder/Hilser, Die Neuordnung des Rechtsschutzsystems gegen ein unangemessenes Umtauschverhältnis bei Umwandlungsmaßnahmen nach dem UmRUG, ZIP 2022, 2521; Luy/Radler, Immer im Plan – der Referentenentwurf eines Gesetzes zur Umsetzung der Umwandlungsrichtlinie, notar 2022, 163; Rubner/Konstant, Das neue Umwandlungsrecht 2023 – innerstaatliche Umwandlungen, NJW-Special 2023, 399; Schmidt, J., Die weitreichende Reform des Umwandlungsrechts, NJW 2023, 1241; Schmidt J., Der UmRUG-Referentenentwurf: grenzüberschreitende Umwandlungen 2.0 – und vieles mehr NZG 2022, 579 (Teil 1) und 635 (Teil 2); Thomale/Schmid, Das neue Recht der grenzüberschreitenden Umwandlung – Eine Einführung, NotBZ 2023, 91 (Teil I) und 125 (Teil II); Weiler, Änderungen des Umwandlungsgesetzes durch das UmRUG – Erste Erfahrungen aus der notariellen Praxis, NotBZ 2024, 321; Wollin, Der Referentenentwurf eines Gesetzes zur Umsetzung der Umwandlungsrichtlinie (UmRUG-E), ZIP 2022 989.

[3] Die Struktur des MgVG, des neuen MgFSG und des SEBG ist ähnlich. Vorrangig ist eine Vereinbarung über die Mitbestimmung, für die auf Arbeitnehmerseite ein von dieser gewähltes besonderes Verhandlungsgremium tätig wird. Kommt keine Vereinbarung zustande, gilt eine gesetzliche Auffanglösung.

[4] BGBl. 2021 I 3436. Der Bundesrat hat das Gesetz am 25.06.2021 gebilligt, BR-Drs. 567/21.

[5] Näher zum Erfordernis der Voreintragung Stock NZG 2023, 361, 366 f.

[6] Speziell zu Verschmelzung und Spaltung der Immobilien-GbR vgl. Röder/Schollmeyer ZPG 2024, 241.

[7] Vgl. BeckOGK/Habersack UmwG § 61 Rn. 4, 13 f.; Kölner Komm UmwG/Wilsing/von der Linden § 61 Rn. 9.; Lutter/Grunewald § 61 Rn. 8; Semler/Stengel/Leonard/Diekmann § 61 Rn. 5, 17; Widmann/Mayer/Rieger § 61 UmwG Rn. 10.1.

[8] So zu Recht Widmann/Mayer/Rieger § 61 UmwG Rn. 7.1 mwN.

[9]Weiler NotBZ 2024, 321, 324; Widmann/Mayer/Vossius in Widmann Mayer aktuell, April 2022, Abschnitt A.I.1.b).

[10] Zutreffend BeckOGK/Habersack UmwG § 61 Rn. 16 f. mwN.

[11] So zutreffend BeckOGK/Habersack UmwG § 61 Rn. 16 mwN; ebenso Lutter/Grunewald § 61 Rn. 12; Kölner Komm UmwG/Wilsing/von der Linden § 61 Rn. 12; aA Widmann/Mayer/Rieger § 61 UmwG Rn. 16.

[12] Vgl. BeckOGK/Habersack UmwG § 61 Rn. 16 mwN.

[13] Bei Ausgliederungen entfällt diese Angabe, da die Anteile oder Mitgliedschaften an dem übernehmenden Rechtsträger hier nur dem übertragenden Rechtsträger gewährt werden.

[14] Kallmeyer/Sickinger § 123 Rn. 4.

[15] Vgl. Heinz/Wilke GmbHR 2012, 889, 891 bei Fn. 9; Neumann GmbHR 2012,141.

[16] Siehe zB Bayer/Schmidt BB 2013, 3, 14 f.

[17] Richtlinie des Europäischen Parlaments und des Rates zur Änderung der RL 2017/1132/(EU) vom 27.11.2019 in Bezug auf grenzüberschreitende Umwandlungen, Verschmelzungen und Spaltungen vom 25.4.2018, COM (2018) 241 final, ABl. L 321, 1 v. 12.12.2019; dazu Kallmeyer/Marsch-Barner/Wilk Vor §§ 122a-122m UmwG Rn. 13; Habersack/Wicke/Verse § 123 Rn. 25 f.; Müller AG-Report 2020, R5; Schulte GmbHR 2020, 139; Stelmaszczyk ZIP 2019, 2437; Stelmaszczyk GmbHR 2020, 61. Zu dem vorausgehenden Richtlinienentwurf siehe ua Bayer/Schmidt J. BB 2019, 1922, 1925 ff.; Knaier GmbHR 2018, 607; Kraft BB 2019, 1864; Luy NJW 2019, 1905; Noack/KraftDB 2018, 1577; Schmidt J. Der Konzern 2018, 273; Schmidt J. EuZW 2019, 801;

[18] Siehe Erwägungsgrund 4 der RL (EU) 2019/2121; hier ferner Luy NJW 2019, 1905; Stelmaszczyk ZIP 2019, 2437. Zu den mitbestimmungsrechtlichen Folgen grenzüberschreitender Umwandlungen nach der Umwandlungsrichtlinie ausf. ausf. Baschnagel/Hilser/Wagner RdA 2023, 103; Müller-Bonanni/Jenner/Thomas NZG 2021, 764. Zu den rechtlichen Grenzen der Missbrauchskontrolle von Zustimmungsbeschlüssen zu grenzüberschreitenden Strukturmaßnahmen siehe Deck NZG 2021, 629.

[19] BGBl. I 2023, Nr. 51. Vgl. dazu ua Baschnagel/Hilser Grenzüberschreitende Umwandlungen von Personengesellschaften nach dem MoPeG und dem UmRUG – aktuelle Entwicklungen sowie rechtspolitische und rechtsdogmatische Perspektiven, ZPG 2024, 81; Bungert/Reidt Die (grenzüberschreitende) Verschmelzung nach dem RefE zur Umsetzung der Umwandlungsrichtlinie, DB 2022, 1369; Goette Das Gesetz zur Umsetzung der Umwandlungsrichtlinie – ein Überblick, DStR 2023, 157; Habrich Die Verbesserung des Umtauschverhältnisses mit Zusatzaktien – Eine kritische Würdigung des Regierungsentwurfs zur (überschießenden) Umsetzung der Umwandlungsrichtlinie, AG 2022, 567; Heckschen/Knaier Größte Reform des Umwandlungsrechts – nicht nur Richtlinienumsetzung!, GmbHR 2022, 501 ff. (Teil 1) und 613 ff. (Teil 2); Hommelhoff, Der Schutz des Anteilsinhaber-Vermögens bei Umwandlungen nach dem RefE UmRUG, NZG 2022, 683; Lieder/Hilser Die Ersetzungsbefugnis bei umwandlungsrechtlichen Nachbesserungsansprüchen nach dem UmRUG, ZIP 2023, 1; Lieder/Hilser Die Neuordnung des Rechtsschutzsystems gegen ein unangemessenes Umtauschverhältnis bei Umwandlungsmaßnahmen nach dem UmRUG, ZIP 2022, 2521; Löbbe Die grenzüberschreitende Umwandlung nach dem UmRUG, ZHR 187 (2023), 498; Rubner/Konstant Das neue Umwandlungsrecht 2023 – innerstaatliche Umwandlungen, NJW-Special 2023, 399; Schmidt, J. Die weitreichende Reform des Umwandlungsrechts, NJW 2023, 1241; Schmidt J. Der UmRUG-Referentenentwurf: grenzüberschreitende Umwandlungen 2.0 – und vieles mehr NZG 2022, 579 (Teil 1) und 635 (Teil 2); Stelmaszczyk Grenzüberschreitende Umwandlungen nach dem UmRUG, DNotZ 2023, 752 (Teil 1) und 804 (Teil 2); Thomale/Schmid Das neue Recht der grenzüberschreitenden Umwandlung – Eine Einführung, NotBZ 2023, 91 (Teil I) und NotBZ 2023, 125 (Teil II).

Mehr aus diesem Rechtsgebiet lesen

Fachlich verantwortlich

Dr. Simon Weiler Notar

Mehr zu diesem Rechtsgebiet

Entdecken Sie weitere Blog-Beiträge

Seminare im Fokus

Unten finden Sie eine Auswahl von Fortbildungen zum Rechtsgebiet Handels- und Gesellschaftsrecht.

Alle Onlineseminare zu Handels- und Gesellschaftsrecht finden Sie hier

Aktuelle Entwicklungen und Rechtsprechung

Fragen und Antworten